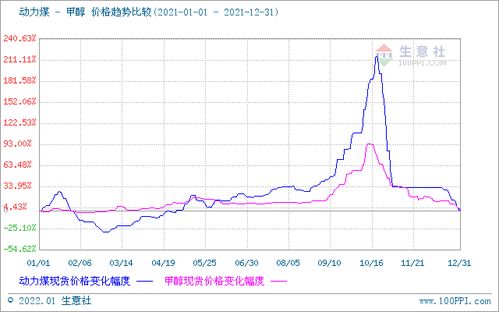

2021年,中國甲醇市場走出了一波波瀾壯闊的牛市行情,價格中樞不斷抬升,市場情緒持續(xù)高漲,用“一路高歌猛進(jìn),行情直沖霄漢”來形容毫不為過。這一年,甲醇市場在多維度、強驅(qū)動力的共同作用下,完成了從復(fù)蘇到強勢上行的華麗轉(zhuǎn)身,成為化工領(lǐng)域乃至整個大宗商品市場中一顆耀眼的明星。

一、 供需格局偏緊,奠定上漲基石

- 供應(yīng)端擾動頻繁: 年內(nèi),國內(nèi)煤炭價格大幅上漲,導(dǎo)致以煤為原料的甲醇生產(chǎn)成本急劇攀升,成為推動甲醇價格上漲的最核心動力。部分主產(chǎn)區(qū)如內(nèi)蒙古、陜西等地受“能耗雙控”政策影響,裝置開工率受限,加之部分大型裝置計劃內(nèi)或意外檢修,國內(nèi)供應(yīng)整體呈現(xiàn)階段性緊張態(tài)勢。進(jìn)口方面,海外裝置運行亦不穩(wěn)定,尤其伊朗等地供應(yīng)時有中斷,導(dǎo)致我國甲醇進(jìn)口量不及預(yù)期,進(jìn)一步加劇了港口庫存緊張的局面。

- 需求端穩(wěn)健支撐: 下游需求表現(xiàn)韌性十足。傳統(tǒng)下游如甲醛、二甲醚等保持穩(wěn)定。而新興下游的強勢表現(xiàn)是支撐需求的關(guān)鍵。甲醇制烯烴(MTO/MTP)裝置全年保持較高的開工負(fù)荷,對甲醇的消耗量巨大。甲醇燃料(如船用燃料、鍋爐摻燒)領(lǐng)域的應(yīng)用推廣,以及甲醇作為氫能載體的戰(zhàn)略價值日益受到關(guān)注,都為甲醇需求打開了新的想象空間,提供了長期的需求增長預(yù)期。

二、 成本與宏觀共振,助推行情沖高

- 成本驅(qū)動異常強勁: 煤炭作為“大宗商品之母”,其價格在2021年的飆漲,通過產(chǎn)業(yè)鏈傳導(dǎo),直接而有力地推高了甲醇的生產(chǎn)成本。煤制甲醇企業(yè)利潤被嚴(yán)重擠壓甚至陷入虧損,成本支撐的邏輯異常堅固,成為甲醇價格“易漲難跌”的底層邏輯。

- 宏觀與資金面加持: 全球范圍內(nèi)寬松的貨幣環(huán)境,以及后疫情時代經(jīng)濟復(fù)蘇帶來的通脹預(yù)期,推動了大宗商品整體的上行周期。甲醇作為重要的基礎(chǔ)化工原料,不可避免地受到市場樂觀情緒和資金追逐的影響,期貨市場活躍度提升,金融屬性增強,進(jìn)一步放大了價格的波動幅度和上漲勢頭。

三、 市場特點與未來展望

2021年甲醇市場的上漲并非一帆風(fēng)順的單邊行情,其間也經(jīng)歷了多次因政策調(diào)控(如煤炭保供穩(wěn)價)、下游抵觸高價而產(chǎn)生的回調(diào)。但供應(yīng)緊張、成本高企、需求旺盛的核心邏輯貫穿全年,使得每一次回調(diào)都成為新的上漲起點,價格重心不斷上移,屢創(chuàng)新高。

展望后市,甲醇市場的高位運行格局預(yù)計將面臨更多挑戰(zhàn)與再平衡。一方面,國家對于煤炭等基礎(chǔ)能源的保供穩(wěn)價政策將持續(xù)發(fā)揮作用,成本端支撐的強度可能有所變化。另一方面,高價格對下游需求的抑制作用將逐漸顯現(xiàn),特別是對成本敏感的傳統(tǒng)下游和部分MTO裝置。新增產(chǎn)能的投放節(jié)奏、進(jìn)口量的恢復(fù)情況以及綠色能源政策對甲醇作為清潔燃料和儲氫介質(zhì)的定位,都將成為影響未來市場走向的關(guān)鍵變量。

總而言之,2021年甲醇市場的“直沖霄漢”,是產(chǎn)業(yè)基本面、成本邏輯與宏觀環(huán)境多重因素共振下的結(jié)果。它既反映了特定時期的市場矛盾,也預(yù)示著甲醇作為重要化工和能源載體,其產(chǎn)業(yè)角色正在發(fā)生深刻演變。未來的市場將更考驗產(chǎn)業(yè)鏈各環(huán)節(jié)的適應(yīng)與平衡能力,在波動中尋找新的價值中樞。